2023年10月より、インボイス制度が導入されます。

個人事業主や法人、売上規模や従業員の有無など関係なく、事業を営むすべての方が対象となる新しい制度です。

制度の開始前には、事前準備も求められます。

新たな制度に不安を感じている方へ、正しいインボイスの知識について、税理士 稲岡良平がご説明いたします。

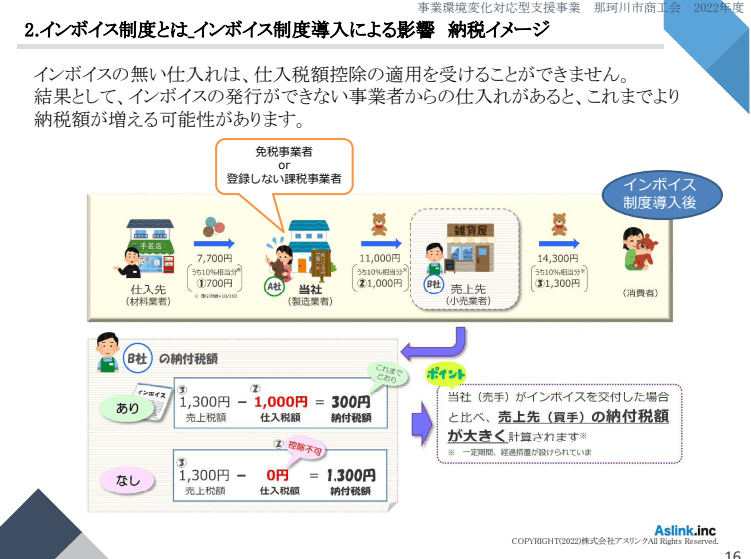

インボイス制度とは新しい仕入税額控除の方式で、2023年10月から始まります。

請求書等には、インボイスと呼ばれる必要事項を記載することとなり、それを受け取った事業者は、消費税の仕入税額控除が行えるようになります。

インボイス制度導入の目的は取り引きの透明性を高めるためで、8%と10%の消費税が混在する現状において、不正やミスを防ぎ、消費税を正確に把握しようとするものとなっています。

3つの手続きが必要です。

① 納税地を所轄する税務署長に対し、登録申請書を提出する。

審査により適格請求書発行事業者として登録が行われた場合、『登録通知書』が送付される。

② 請求書・領収書・納品書・レシートなどについて、どれをインボイスとするかを決め、インボイスの要件を満たすよう項目を追加する。

会計ソフトを使用している場合は、対応しているかの確認が必要。クラウドでなければ、買い替えも視野に入れる。

③ 発行側も、請求書を保存する。

インボイス制度がスタートする2023年10月よりスムーズに稼働していくためには、申請(①)を2023年3月31日までに行わなければなりません。

ギリギリになって慌てることの無いよう、気をつけましょう。

インボイスが申請できるのは課税事業者となっています。

つまり、インボイスの登録申請書を提出することで、免税はされなくなってしまいます。

免税事業者である場合、免税のままでいるのか、それとも課税事業者となってインボイスを申請するのか、判断が必要です。

消費税の納税が免除されている免税事業者が、適格請求書発行事業者の登録を行うと、納税の義務が発生することになってしまいます。

しかし、これは決して”損”ではありません。

元々は消費税込みで頂いていた金額であり、今までは免税されて得をしていたものが、今回、正しい形に収まるのだと受け止めてはいかがでしょうか。

というのも、免税事業者がインボイス対応(適格請求書発行事業者として登録を行う)することで、メリットもあると考えられるのです。

例えば、免税事業者が発行した請求書は仕入額控除の対象とはならないため、売上先は、仕入れの際に支払った消費税を控除できず、自己負担することとなります。よって、インボイス対応済の仕入れ先と、免税事業者である仕入れ先があった場合、自ずとインボイス対応済の仕入れ先が選ばれていくこととなるでしょう。

免税事業者であるが故に、取り引きの機会を損失してしまう可能性があることを、今後は考えておかなければならないのです。

適格請求書発行事業者の申請を行ったものの、「メリットを感じない」もしくは「デメリットになっている」という場合には、再び免税事業者に戻ることも可能です。

ただし、すぐに戻れるわけではありません。事前の手続きが必要となります。

インボイス制度は、「知らなかった」では済まされない、消費税法の大きな改正です。申請には期日がありますし、インボイス制度がスタートすれば、経理業務の増加が予測されます。スタッフ数が少なく、経理に人員が割けない場合には、スタッフ全員を取り込んだ対策・対応も検討することが必要です。場合によっては、経理業務のアウトソーシングも考えなければいけないでしょう。

事業を営むすべての人が考えなければならない、インボイス制度。導入をする場合も、しない場合も、「なんとなく」ではなく、制度をきちんと把握した上で決めていかなければなりません。

迷った時や困った時には、立ち止まるのではなく、ぜひお問い合せを。

平穏に2023年10月を迎えて欲しいと思います。

コンサルタントからの一言